Marcas históricas de coches con problemas en sus países de origen

Fiat, Ford, Opel y Citroën pierden cuota en los mercados nacionales debido a la competencia mundial.

Para entender la salud de las ventas de una empresa, se puede observar el rendimiento en el mercado nacional. Esto es especialmente claro en el sector del automóvil, porque la mayoría de los fabricantes tienen una gran presencia en sus países de origen.

Esto está ligado a razones económicas y culturales: los consumidores de un mercado determinado tienden a considerar las marcas locales como sus principales opciones de compra, lo que aumenta la probabilidad de elegirlas.

Siempre ha sido así desde el nacimiento del automóvil. Los estadounidenses compran coches americanos, los franceses, de origen francés y los brasileños compran coches que han formado parte del paisaje económico del país. De hecho, aunque muchos países no tienen una verdadera industria local con fabricantes propios, muchos consideran "suyas" las marcas que llevan décadas funcionando.

Es el caso de Brasil (Fiat, Volkswagen, Chevrolet), México (Nissan y Volkswagen), Sudáfrica (Volkswagen y Ford) o el Sudeste Asiático (Toyota, Honda, Mitsubishi).

Sin embargo, la rápida evolución de los mercados mundiales y la llegada de nuevos actores procedentes de China están afectando al statu quo. La patria ya no es un refugio seguro.

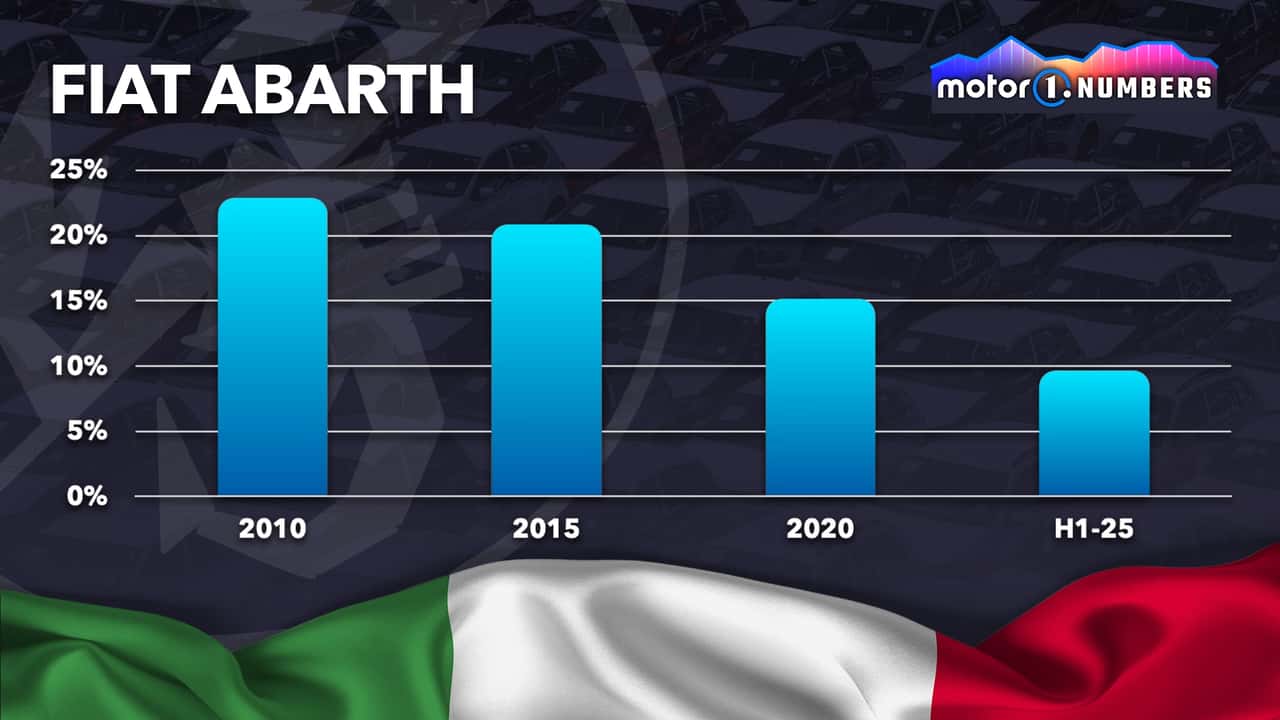

El caso italiano

He analizado los datos de cinco mercados diferentes y las principales marcas locales dominantes. Los resultados muestran que Fiat en Italia, Ford y Opel en Alemania, Citroën en Francia y Chevrolet en Brasil son los grandes perdedores en términos de cuota de mercado en los últimos 15 años.

Quizá el declive más dramático afecta a Fiat-Abarth en Italia. En 2010, las matriculaciones de la marca representaban casi el 23% del total del mercado italiano de turismos, cinco años después, en 2015, la cuota de Fiat cayó 2 puntos porcentuales y en 2020, bajó al 15%. Este año, hasta junio, la cuota de mercado conjunta de Fiat y Abarth no superaba el 10%, situándose en el 9,6%.

Algunos podrían argumentar que parte de las pérdidas se explican por la introducción de Jeep. Sin embargo, una marca adicional debería aumentar la cuota global del grupo y no restar ventas a las demás marcas. Afortunadamente para Fiat, la situación en Brasil, su mayor mercado, es estable, pasando de casi el 23% en 2010 al 21% en el primer semestre de 2025.

No mucho mejor para los demás

Otro caso preocupante es el de Opel y Ford en Alemania. La primera ha visto caer su cuota de mercado del 8% en 2010 al 4,4% este año. La segunda experimentó un descenso de 3 puntos porcentuales, del 6,8% al 3,8% en el mismo periodo. En cambio, la cuota de mercado de su rival Volkswagen sólo cayó del 21% al 20,4%. Lo mismo puede decirse de Citroën-DS en Francia.

La falta de comprensión de las tendencias del mercado y la competitividad de algunas marcas japonesas, coreanas y, más recientemente, chinas, explican gran parte de estos resultados.

Más noticias relacionadas

El autor del artículo, Felipe Muñoz, es Especialista en Industria de Automoción en JATO Dynamics.

Fuentes: KBA, PFA, Bestsellingcarsblog, SMMT, FENABRAVE, UNRAE y ANFAC

Recomendado para ti

Geely supera a BYD: cambia la clasificación mundial de ventas

De vuelta en septiembre: el Mitsubishi Montero llega para competir con el Land Cruiser.

Mazda no cree que la moda de los SUV vaya a acabar pronto

El SUV de lujo que quiere superar a los alemanes llega a Europa

¿Dónde se venden más coches eléctricos? Noruega sigue mandando

La Fiat Ducato cumple 45 años: la historia de la furgoneta más querida de Europa

El Porsche Macan de gasolina dejará de producirse este mes